- En la liquidación 14/2022 del sector eléctrico se ha producido una desviación transitoria positiva entre ingresos y costes de 6.187,302 millones de euros. Por tanto, se ha aplicado en la liquidación provisional 2/2023 lo establecido en el artículo 14.1 del Real Decreto-ley 20/2022 en lo relativo al destino de un eventual superávit del sector eléctrico en el ejercicio 2022. Esto ha supuesto que en la liquidación 2/2023 se haya producido una desviación transitoria positiva de 3.822,983 millones de euros.

- Los ingresos liquidables en el sector gasista son un 11,3 % inferiores a los declarados en el periodo comparable del ejercicio anterior.

La Comisión Nacional de los Mercados y la Competencia (CNMC) ha publicado las decimocuartas liquidaciones provisionales de 2022 y las segundas liquidaciones provisionales de 2023 del sector eléctrico y de energías renovables, cogeneración y residuos. También ha publicado la quinta liquidación provisional de 2023 del sector del gas natural.

Para conocer en qué consiste el régimen de liquidaciones del sector energético que gestiona la CNMC, consulta el CNMC Blog.

Liquidaciones 14/2022 y 2/2023 del sector eléctrico

Para la liquidación 14/2022, la desviación transitoria entre ingresos y costes fue de + 6.187,302 millones de euros.

El total de ingresos ha sido de 19.533,448 millones de euros, mientras los costes han sido de 14.118,565 millones. Dado que los ingresos han sido suficientes para cubrir los costes reconocidos, el coeficiente de cobertura (la relación entre los costes que se pueden pagar con los ingresos disponibles y los que se deberían pagar con cargo a las liquidaciones provisionales) es del 100 %.

La demanda en consumo se situó en 225.342 GWh.

Dado que se ha generado una desviación transitoria positiva en la liquidación 14/2022, se ha aplicado en la liquidación provisional 2/2023 lo establecido en el artículo 14.1 del Real Decreto-ley 20/2022 en lo relativo al destino de un eventual superávit del sector eléctrico en el ejercicio 2022, traspasando 4.500 millones de euros de la liquidación 14/2022 a la liquidación 2/2023. Esto ha supuesto que la desviación transitoria entre ingresos y costes registrada en la liquidación 2/2023 fue de + 3.822,983 millones de euros.

En la liquidación 2/2023, el total de ingresos ha sido de 6.183,336 millones de euros, mientras los costes han sido de 2.360,354 millones. Dado que los ingresos han sido suficientes para cubrir los costes reconocidos, el coeficiente de cobertura (la relación entre los costes que se pueden pagar con los ingresos disponibles y los que se deberían pagar con cargo a las liquidaciones provisionales) es del 100 %.

La demanda en consumo se situó en 21.538 GWh.

Acceso al informe de la liquidación provisional 14/2022 del sector eléctrico

Liquidaciones 14/2022 y 2/2023 de energías renovables, cogeneración y residuos

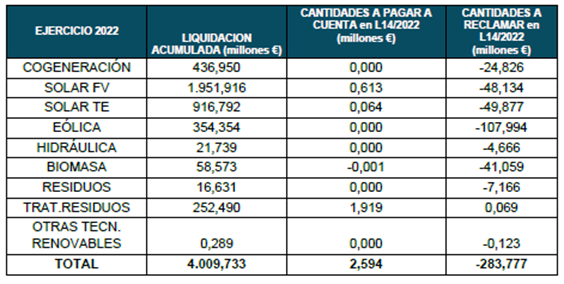

La liquidación 14/2022 se acumula a las anteriores del ejercicio 2022, sumando un total (desde el 1 de enero hasta el 31 de diciembre) de 4.060,158 millones de euros (antes de IVA o impuesto equivalente).

Del total acumulado, 4.009,733 millones de euros son pagados con cargo al sector eléctrico, mientras que 50,425 millones de euros lo son con cargo a Presupuestos Generales del Estado y corresponden al 50 % de la retribución específica de instalaciones ubicadas en territorios no peninsulares.

Este mes no se han producido desajustes temporales entre ingresos y costes del sistema eléctrico, por lo que se ha aplicado un coeficiente de cobertura del 100 %. La cantidad a pagar a cuenta a los productores asciende a 2,594 millones de euros y la cantidad a reclamar a los productores asciende a 283,777 millones de euros.

Los importes liquidados y abonados con cargo al sector eléctrico tuvieron el siguiente desglose por tecnologías[1]:

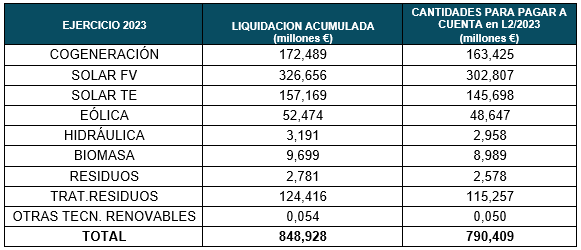

Por otro lado, respecto a la liquidación 2/2023, se han liquidado 62.767 instalaciones. La liquidación realizada durante el mes de marzo se acumula a las anteriores del ejercicio 2023, con un total, desde el 1 de enero hasta el 28 de febrero de 2023, de 857,604 millones de euros (antes de IVA o impuesto equivalente). Del total acumulado, 848,928 millones de euros son pagados con cargo al sector eléctrico.

Para el pago de la parte correspondiente a las instalaciones ubicadas en territorios no peninsulares, a la fecha del cierre de la liquidación 2/2023 se han recibido ingresos del Tesoro Público que permiten abonar el 100 % de esta partida, siendo la cantidad a pagar de 4,337 millones de euros.

Acceso al informe de la liquidación provisional 14/2022 de energías renovables, cogeneración y residuos

Liquidación 5/2023 del sector gasista

En el ejercicio 2022, las liquidaciones del sector gasista se acompasaron al calendario de gas (octubre de 2021 a diciembre de 2022). Además, se emplearon en ellas procedimientos de liquidación independientes de los ingresos de transporte troncal, redes locales, almacenamientos subterráneos, plantas de GNL y cargos del sistema. Para realizar la transición al nuevo calendario, el año 2021 fue un ejercicio de transición con sólo 11 liquidaciones provisionales.

La quinta liquidación provisional cubre el periodo de liquidación comprendido entre el 1 de octubre de 2022 y el 28 de febrero de 2023.

El total de ingresos liquidables declarados por las empresas ha ascendido a +1.005,990 millones de euros. Estos ingresos liquidables fueron un 11,3 % inferiores a los declarados en el periodo comparable del año anterior.

Especificados por categorías, los ingresos liquidables han sido los siguientes:

- Cargos del sistema: 1,362 millones de euros.

- Almacenamientos subterráneos: 25,105 millones de euros.

- Redes locales: 532,518 millones de euros.

- Red de transporte troncal: 183,611 millones de euros.

- Plantas de GNL: 246,664 millones de euros.

Estos ingresos hacen frente a las retribuciones reconocidas y otros saldos deudores. En total, se han obtenido los siguientes déficits o superávits provisionales:

- Cargos del sistema: -170 euros.

- Almacenamientos subterráneos: -18,548 millones de euros.

- Redes locales: -90 millones de euros.

- Red de transporte troncal: +67,618 millones de euros.

- Planta de GNL: +347,846 millones de euros.

La cuota adeudada por las empresas al Gestor Técnico del Sistema (GTS) en la presente liquidación ascendió a 3,2 millones de euros[2].

La demanda de gas en el año de gas 2023 facturada hasta el 28 de febrero de 2023, asciende a 109 TWh. Esta cantidad es un 23,6 % inferior a la del mismo periodo de 2022. Las exportaciones de gas natural por gasoducto han sido de 18 TWh, el gas trasvasado desde las plantas de regasificación a buques ha sido de 14 TWh y el gas cargado en cisternas ha sido de 3 TWh. En total, la energía de salida del sistema gasista en el periodo de liquidación ha ascendido a 145 TWh.

Acceso al informe de la liquidación provisional 5/2023 del sector del gas natural

Documento no oficial, destinado a los medios de comunicación, y que no vincula a la CNMC. Reproducción permitida solo si se cita la fuente.

[1] La orden TED 1232/2022, de 2 de diciembre, modifica los parámetros retributivos del 2022, lo que está obligando a reliquidar todo el ejercicio.

[2] Según se indica en el artículo 12 de la Orden TED/1022/21, de 27 de septiembre, desde el 1 de octubre de 2021 la liquidación de la cuota del Gestor Técnico del Sistema se hace mediante declaración de las empresas a la entidad responsable de las liquidaciones y el resultado se comunica junto con la liquidación provisional.