- Durante el cuarto trimestre de 2018 se produjeron 925.000 solicitudes de cambio de comercializador en el sector eléctrico y 155.000 en el sector gasista, lo que supuso finalmente unas tasas de cambio (switching) del 2,6% en el sector eléctrico y del 1,6% en el gasista

- El tiempo medio para el cambio se mantiene en más de 8 días en el sector eléctrico y se reduce de 12 a 10 días en el gasista, si lo comparamos con el mismo periodo del año anterior.

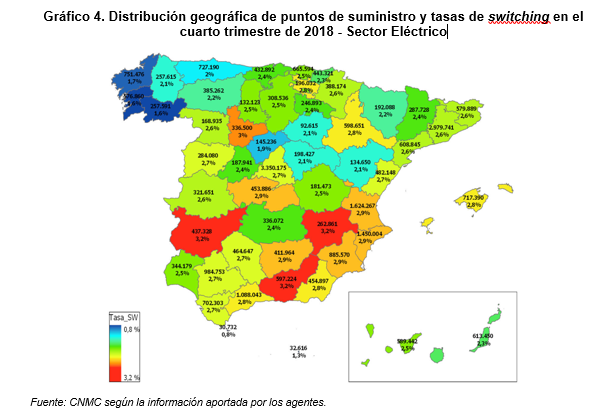

- Badajoz, Albacete y Granada fueron las provincias con mayor tasa de cambio en el sector eléctrico (3,2%). En gas, Cuenca (2,6%), Ciudad Real y Zaragoza (ambas con un 2,4% de tasa de switching).

La CNMC ha publicado el cuarto informe anual de supervisión de los cambios de comercializador en los sectores eléctrico y gasista, correspondiente al último trimestre de 2018 (IS/DE/014/18).

Desde el 1 de julio de 2014, la CNMC ejerce las funciones de la Oficina de Cambios de Suministrador (OCSUM), de acuerdo con lo dispuesto en la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico. Entre tales funciones destaca la supervisión de los cambios de comercializador con el fin de garantizar que la actividad comercial se realiza con transparencia, objetividad e independencia. Este informe se realiza con la información suministrada por 632 agentes encargados de la distribución y de la comercialización de energía.

Mercado eléctrico

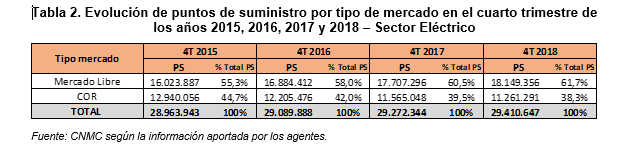

Al final de 2018, el mercado eléctrico estaba compuesto por 29,4 millones de puntos de suministro. El 61,7% (18,1 millones de puntos) eran suministrados por un comercializador en el mercado libre, mientras que el 38,3% restante (11,3 millones de puntos) lo suministraba un comercializador de referencia mediante el denominado PVPC (Precio Voluntario al Pequeño Consumidor).

Las comercializadoras de los cinco grupos energéticos tradicionales perdieron 40.000 puntos de suministro en el mercado libre durante el cuarto trimestre de 2018, mientras que las comercializadoras independientes crecieron en 105.000 (lo que supuso en su conjunto, un incremento del 4,5% de los puntos de suministro gestionados por estas comercializadoras). Al cierre de 2018, las comercializadoras independientes alcanzaron una cuota total en el mercado libre de electricidad del 13,5%. Los datos indican que han crecido fuertemente en el ámbito empresarial, ya que alcanzan el 31,6% en el segmento pyme y el 27,6% en el industrial; sin embargo, solo tienen el 12,6% del segmento doméstico.

En los últimos tres años, el número de puntos suministrados por los comercializadores de referencia (COR) se ha reducido en 1,7 millones, lo que supone el 13%. Ha pasado de 13 millones el 31 de diciembre de 2015 a 11,3 millones registrados tres años después.

Mercado gasista

El mercado gasista al final de 2018 estaba compuesto por 7,9 millones de puntos de suministro o consumidores. El 79,8% (6,3 millones de puntos) eran suministrados en el mercado libre, mientras que el 20,2% restante (1,6 millones de puntos) de consumidores se suministraron a través de los comercializadores de último recurso A diferencia del sector eléctrico, los comercializadores independientes tan solo alcanzaron el 2,3% de cuota del mercado.

El número de solicitudes de cambio de comercializador, tanto de electricidad como de gas, recibidas por los distribuidores durante el cuarto trimestre de 2018 fue de más de 1 millón. De estas solicitudes, 925.000 pertenecieron al sector eléctrico y más de 155.000 al sector gasista. Estas cifras son similares a las registradas en el mismo periodo en años anteriores. La tasa de aceptación de cambio en los sectores eléctrico y gasista resultaron muy similares a las de trimestres anteriores: el 85,5% en el sector eléctrico y el 83,3% en el sector gasista, durante el último trimestre.

El número de cambios de comercializador activados por los distribuidores durante el cuarto trimestre de 2018 fue de 805.000 en el sector eléctrico, lo que representó una tasa de cambio del 2,6%. Mientras que en el sector gasista se elevó a 128.000, lo que supone una tasa de cambio del 1,6%. La tasa de intercambio interanual ha permanecido igual. En el sector eléctrico se ha situado en 10,9% (el 10,8% el año anterior) y en el sector gasista, en el 8,9%.

Las provincias con mayor actividad comercial en el sector eléctrico fueron Badajoz, Albacete y Granada (todas con un 3,2% de tasa de switching). Mientras que en el sector gasista fueron Cuenca (2,6%), Ciudad Real y Zaragoza (ambas con un 2,4% de tasa de switching).

Estos datos muestran un incremento de movimientos del 10,8%. La mayor parte de estos cambios se produjeron entre comercializadoras del mercado libre y de consumidores que siguen abandonando el mercado regulado (24,9%). En el sector gasista se registró una tendencia contraria, ya que los cambios se redujeron un 17% respecto al trimestre anterior. La mayoría de los cambios se produjeron entre empresas del mercado libre (83,6%) y también se mantiene el trasvase del mercado regulado al mercado libre (11,8%).

El tiempo medio desde que el cliente otorga su consentimiento al comercializador hasta que el distribuidor activa el cambio se ha mantenido invariable en el sector eléctrico y dura más de ocho días y medio. Mientras que en el sector gasista el tiempo supera los diez días (se ha reducido en 48 horas de media el último año). Esta ligera mejora se atribuye a los cambios en los formatos de los ficheros de intercambio realizados el año pasado y a la publicidad de los rankings de empresas comercializadoras con menores tiempos en el cambio.

Respecto a las altas de nuevos puntos de suministro, se han declarado 122.000 activaciones en áreas de distribución eléctrica, y de 63.000 activaciones en áreas de distribución gasista. (un año antes, estas cifras fueron de 116.000 y 60.000 activaciones, respectivamente). De estas altas, en el sector eléctrico el 85,8% se activaron en comercializadores libres, mientras que el 71,1% del total, se realizaron a favor de comercializadores verticalmente integrados con el distribuidor. En el sector gasista, el 80,9% de las altas se activaron a favor de comercializadores libres, y entre ellas el 26,1% se activaron a favor de comercializadores libres verticalmente integrados con el distribuidor, y se produjeron un 19,1% de altas a favor de comercializadoras de último recurso.

Glosario

Comercializador del mercado libre: Es aquel que adquiere la energía en el mercado de forma libre y ofrecen tarifas fijas o variables en función de su capacidad de gestionar la compra de sus clientes.

Comercializadores de referencia en el sector eléctrico: Endesa Energía XXI, S.L.U., Iberdrola Comercialización de Último Recurso, S.A.U., Comercializadora Regulada Gas & Power, S.A., EDP Comercializadora de Último Recurso, S.A., Viesgo Comercializadora de Referencia, S.L., CHC Comercializador de Referencia S.L.U., Teramelcor, S.L. (en el ámbito territorial de Melilla) y Empresa de Alumbrado Eléctrico de Ceuta Comercialización de Referencia, S.A. (en el ámbito territorial de Ceuta).

PVPC: Precio Voluntario al Pequeño Consumidor.

Comercializadores de último recurso en el sector gasista: Endesa Energía XXI, S.L.U., Iberdrola Comercialización de Último Recurso, S.A.U., Comercializadora Regulada Gas & Power, S.A., y EDP Comercializadora de Último Recurso, S.A.