- En el cuarto trimestre de 2021, los ingresos de los servicios minoristas, con 6.136 millones de euros, subieron un 1,7% respecto a los del mismo periodo de 2020.

- A finales de 2021, casi el 80% de las líneas de banda ancha eran de fibra.

- La cuota de mercado conjunta de los tres principales operadores (Movistar, Vodafone y Orange) continuó cayendo tanto en telefonía móvil (-2 puntos) como en banda ancha fija (-4 puntos).

El año 2021, con datos no consolidados agregando los cuatro trimestres, cerró con unos ingresos minoristas muy similares a los de 2020, mientras que los correspondientes a servicios prestados entre operadores (ingresos mayoristas) crecieron un 3%.

En el cuarto trimestre de 2021, los ingresos de los servicios minoristas sumaron 6.136 millones de euros (+1,7%).

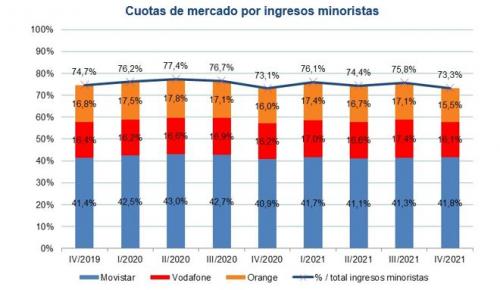

Los tres principales operadores de telecomunicaciones coparon en este trimestre el 73,3% de los ingresos minoristas del sector, porcentaje muy similar al del mismo periodo de 2020.

La cuota de Grupo MASMOVIL por ingresos procedentes de cliente final rozó el 11% del total tras la adquisición de Euskaltel en agosto de 2021, mientras que las cuotas de los tres principales operadores fueron similares a las del cuarto trimestre de 2020.

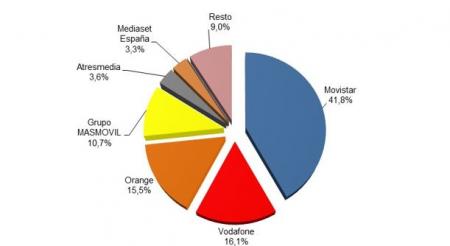

Ingresos minoristas por operador 4T 2021[1] (porcentaje)

El total de accesos instalados NGA o de acceso a redes de nueva generación llegó a los 74,3 millones de accesos, casi un 10% más que hace un año. Los únicos accesos que crecieron fueron los correspondientes a fibra hasta el hogar (FTTH)[2], con 64,3 millones de accesos desplegados, 7,3 millones más que el año anterior.

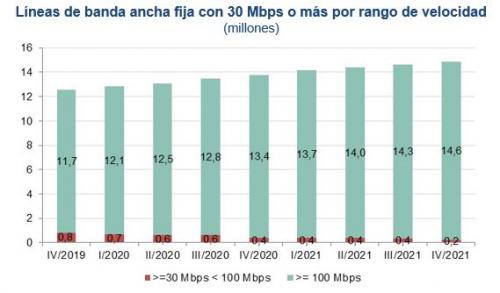

A finales de 2021, el 78,9% del total de líneas de banda ancha eran de fibra. De los 16,4 millones de conexiones de banda ancha fija, las que tenían una velocidad contratada de 30 Mbps o superior fueron 14,8 millones, lo que representa 1,1 millones más que en diciembre de 2020. Y de estos 14,8 millones de líneas, el 98,3% tenía una velocidad contratada de 100 Mbps o más.

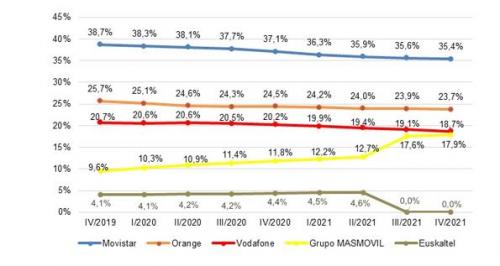

En diciembre de 2021, el 77,8% de las líneas de banda ancha fija pertenecía a los tres principales operadores, 3,9 puntos porcentuales menos que hace un año.

Cuotas de mercado por líneas de banda ancha fija[3]

Si nos fijamos en las líneas móviles, sumaron 56,8 millones, el 87% con conexión a Internet (49,4 millones).

El 72,7% de las líneas móviles pertenecían a los tres principales operadores, 1,9 puntos porcentuales menos que hace un año.

El total de paquetes cuádruples y quíntuples se mantuvo en 12,5 millones.

Más datos en CNMCData.

[1] Movistar incluye los datos de los negocios fijo, móvil y audiovisual e incluye también los de DTS y TAD. Vodafone incluye los datos de Ono, Orange los de Jazztel y Suma Mobile y Euskaltel los de R y TeleCable. Grupo MASMOVIL incluye los datos de Más Móvil, Yoigo, Pepephone, Xtra Telecom, Euskaltel y de los OMV LlamaYA, Lebara, Hits Mobile y Lycamobile. Los datos de los operadores móviles incluyen los de los OMV y los de las marcas comerciales que son de su propiedad.

[2] Los accesos instalados fijos NGA corresponden a la suma de los accesos que cada operador individual declara disponer como cobertura de viviendas y locales. Se debe tener en cuenta que, en el caso de los accesos desplegados, un mismo edificio puede estar cubierto por más de un operador.

[3] Grupo MASMOVIL incluye los datos de Más Móvil, Yoigo, Pepephone, Xtra Telecom y Euskaltel (a partir del tercer trimestre de 2021).