- El transporte de mercancías por ferrocarril cayó un 3,1% y confirma la tendencia negativa iniciada en 2016.

- La cuota de la actividad ferroviaria se situó entre las más bajas de la Unión Europea, solo por delante de Grecia e Irlanda.

- La progresiva repercusión de los costes de la red de ferrocarril en los cánones que pagan las empresas a Adif por el uso de la infraestructura pone en riesgo la viabilidad del transporte de mercancías por tren.

La CNMC (Comisión Nacional de los Mercados y la Competencia) ha aprobado el informe de supervisión del mercado de transporte ferroviario de mercancías 2017. (INF/DTSP/041/18).

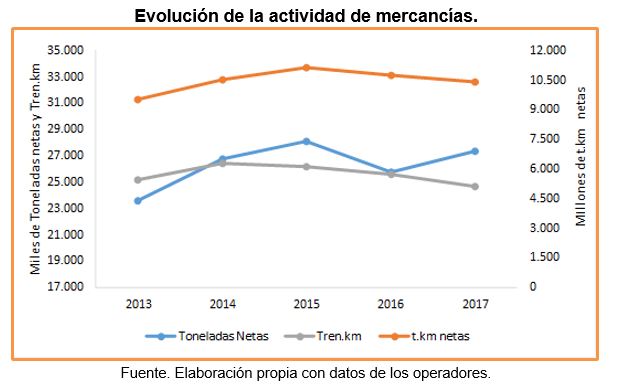

Durante 2017, la actividad registró un descenso del 3,1% en t.km netas (toneladas netas por kilómetro) y del 3,8% en trenes.km (trenes por kilómetro), a pesar del crecimiento notable en el número de toneladas netas transportadas (6,3%). De este modo, la cuota del transporte de mercancías por ferrocarril comparada con el conjunto de modos de transporte se situó en el 1,9%, solo por delante de Grecia e Irlanda, y lejos de la media de la Unión Europea que presenta cuotas en torno al 18%.

La caída de la actividad afectó a las empresas que compiten con RENFE Mercancías, cuyo tráfico descendió por primera vez desde la liberalización del mercado un 9,1% en toneladas netas transportadas. La cuota de mercado de estas empresas bajó hasta el 36%.

Menor tráfico, pero mayores ingresos

La reducción del tráfico contrasta con el incremento de los ingresos un 2,3% hasta los 294 millones de euros, que ha sido mayor para las empresas competidoras de RENFE Mercancías. Los ingresos de las empresas alternativas representaron en 2017 el 28% del total del mercado.

Por tipo de tráfico, predominó el transporte de contenedores (46% del total); y por productos, los siderúrgicos que representaron el 46%. En términos de volumen, los productos a granel lideraron el transporte por ferrocarril (40%).

En cuanto a corredores ferroviarios, en el corto recorrido registraron mayor tráfico los que tienen origen y destino A Coruña y los realizados dentro de Asturias (en concreto, al puerto de Gijón). Respecto a los trayectos de medio y largo recorrido, los principales fueron entre Asturias y Valencia, seguidos por el corredor Madrid-Valencia.

Costes del transporte por carretera y ferrocarril

El transporte ferroviario cuenta con unos costes fijos superiores a los que afronta la carretera, derivados de su imposibilidad de realizar un transporte puerta a puerta. Sin embargo, el tren gana competitividad cuando las cargas son mayores y aumentan las distancias del recorrido, dado que los costes iniciales en las terminales van perdiendo importancia.

Competencia limitada en el ferrocarril

En su informe, la CNMC señala algunas de las razones que explican la limitada competitividad del ferrocarril en nuestro país:

- Falta de interoperabilidad plena de la vía, tanto a nivel nacional como internacional.

- Diferencias en el ancho de vía, electrificación y señalización, con diferencias incluso dentro de la red nacional.

- La exigencia de disponer de material rodante interoperable.

- Falta de derivaciones particulares en fábricas y polígonos industriales. En España solo existen 193 frente a las 2.000 que hay en Francia o Alemania.

- Poco uso de las tecnologías de la información para geolocalización y seguimiento de envíos, muy común en otros modos de transporte, que podrían suponer más de un tercio de ahorro de los costes en las terminales.

Además, el informe de la CNMC señala que ante un mismo escenario en el que tanto el ferrocarril como el transporte por carretera internalizasen sus costes externos (como los de infraestructura, medioambientales y de congestión), el ferrocarril ganaría competitividad drásticamente.

Actualmente, a través de impuestos u otras medidas similares, el ferrocarril en España cubre un nivel de costes sociales similar al de otros países de la UE. Por el contrario, el transporte por carretera sólo cubre una pequeña parte de estos costes, inferior al 20%, mientras en otros países europeos este porcentaje es superior: Francia (43,6%), Alemania (45,5%) o Italia (49,5%).

Finalmente, tal y como recoge la Resolución sobre la propuesta de cánones de ADIF para 2019[1], los cánones ferroviarios sobre los servicios de mercancías se incrementarán progresivamente en los próximos 10 años, hasta alcanzar los costes directamente imputables en cumplimiento del marco regulador europeo. Una vez transcurrido este periodo, los cánones ferroviarios supondrán en torno al 30% de los costes totales del ferrocarril, frente al 2% actual.

La asimetría en el tratamiento de los costes de las infraestructuras entre el ferrocarril y la carretera, que obliga a que los cánones cubran los costes directos, podrían hacer que este modo de transporte no fuera competitivo frente a la carretera en el rango de distancias considerado. Este riesgo se vería mitigado e incluso eliminado con un aumento significativo de la actividad del sector.

Documento no oficial, destinado a los medios de comunicación y que no vincula a la CNMC. El informe completo se publica en la página web de la CNMC, una vez eliminados los elementos confidenciales, y se puede consultar mediante el vínculo que figura en la nota de prensa. Reproducción permitida solo si se cita la fuente.